Firedesign, DETRAZIONI FISCALI 2020 - BONUSCASA ED ECOBONUS

Con il Decreto-legge 4 giugno 2013, n. 63 chi acquista un prodotto per il riscaldamento domestico a biomassa (legna e pellet) ha la possibilità di usufruire delle detrazioni fiscali per due tipologie di interventi:

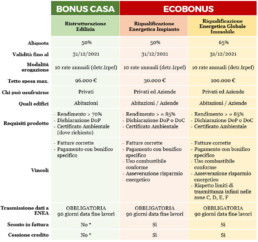

- Ristrutturazione edilizia (BONUS-CASA )

- Riqualificazione Energetica (ECOBONUS)

Le detrazioni fiscali 2020 in breve:

1. BONUS-CASA: Detrazione fiscale al 50% per interventi di Ristrutturazione Edilizia

Anche per l’anno 2021 è stata confermata la detrazione fiscale per Interventi di Ristrutturazione Edilizia, meglio nota anche come BONUS CASA.

Questo incentivo è disciplinato dall’art. 16-bis del Dpr 917/86 e prevede una detrazione fiscale del 50% in dieci anni sulla spesa effettuata da privati su immobili residenziali anche per l’acquisto di una stufa, una cucina o un camino a legna o a pellet effettuato fino al 31/12/2021, a patto che l’acquisto rientri all’interno di un più ampio progetto di risparmio energetico o ristrutturazione edilizia della propria abitazione.

Il limite massimo di spesa è di 96.000 euro e questa detrazione prevede sempre rate annuali (10) di pari importo da dedurre dall’imponibile IRPEF del soggetto.

La detrazione fiscale del 50% è ottenibile anche in assenza di opere edilizie come specificato alla lettera h) dell’articolo 16 del Dpr sopra indicato: è quindi sufficiente la semplice installazione / sostituzione dell’apparecchio a biomassa, in applicazione della normativa vigente in materia di risparmi energetici.

La Detrazione Fiscale è ammessa per l’acquisto e l’installazione di camini e stufe a biomassa aventi un rendimento non inferiore al 70%, ed installati da un Professionista abilitato in conformità alle leggi vigenti, con il rilascio della Dichiarazione di conformità dell’impianto termico ai sensi del D.M. 37/2008.

Il combustibile da utilizzare dovrà essere conforme a quanto previsto dal costruttore nel suo libretto di istruzioni, dove è indicata la classe di qualità del pellet da utilizzare in riferimento alla norma ISO 17225-2.

Per beneficiare della detrazione è necessario effettuare il pagamento tramite bonifico bancario / postale riportante i seguenti dati:

- Causale del versamento con riferimento alla norma: Articolo 16-bis del Dpr 917/1986

- Numero fattura con data

- Codice fiscale o numero di partita Iva del beneficiario del pagamento.

- Codice fiscale del beneficiario della detrazione

Inoltre i contribuenti interessati devono conservare, oltre alla ricevuta del bonifico, le fatture o le ricevute fiscali relative alle spese effettuate per l’impianto e l’attestato del Produttore.

Infine, come previsto dalla Legge di Bilancio 2019, al fine di consentire il monitoraggio e la valutazione del risparmio energetico avvenuto, i contribuenti che intendono accedere a tale beneficio sono obbligati a trasmettere all’ENEA le informazioni sui lavori effettuati.

La trasmissione dei dati dovrà avvenire tramite il portale https://detrazionifiscali.enea.it/ entro il termine di 90 giorni a partire dalla data di ultimazione dei lavori.

Per semplificare la trasmissione delle informazioni l’ENEA, d’intesa con il Ministero dello Sviluppo Economico e l’Agenzia delle Entrate, ha messo a punto delle guide e delle tabelle riassuntive disponibili nel sito https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/bonus-casa.html. L’Agenzia delle Entrate ha inoltre messo a disposizione una guida riepilogativa che riassume le regole di applicazione ed i vincoli relativi.

N.B. *Segnaliamo che per il Bonus Casa le opzioni dello sconto in fattura e della cessione del credito NON possono essere applicate al semplice intervento di “installazione di generatori a biomasse” come descritto alla lettera h) del DPR 917/1986. Mentre, sempre per il Bonus Casa, le opzioni dello sconto in fattura e della cessione del credito possono essere applicate se l’installazione dell’impianto tecnologico rientra nell’ambito di interventi di recupero del patrimonio edilizio (con presentazione dei titoli autorizzativi previsti dalla legge vigente, cfr. DPR 380/2001).

2. ECOBONUS: Detrazione fiscale per interventi di Riqualificazione Energetica

Questa sezione delle detrazioni fiscali, conosciuta come ECOBONUS, è suddivisa in due distinte opportunità collegate al tipo di “lavoro” che viene effettuato sull’immobile.

Si può avere quindi una applicazione – ed una aliquota relativa – per la semplice riqualificazione del solo generatore oppure una – con aliquota diversa – per la riqualificazione globale dell’intero immobile.

2.a ECOBONUS: Detrazione fiscale al 50% per interventi di Riqualificazione Energetica all’impianto (Comma 347)

A partire dal 01/01/2018 con validità fino a 31/12/2021, le spese sostenute da privati e aziende per l’acquisto, la sostituzione (totale o parziale) o la nuova installazione di impianti a biomasse combustibili per il riscaldamento domestico invernale possono godere di una detrazione fiscale del 50% in dieci anni (tramite 10 rate annuali di pari importo), fino ad un valore massimo di 30.000 euro per unità immobiliare. In questa specifica detrazione rientrano tutti i generatori di calore a biomassa, compresi quelli senza caldaia integrata, con un rendimento non inferiore all’85% e che sono in possesso del certificato ambientale che dimostri l’appartenenza del generatore alla classe “4 stelle” o “5 stelle” secondo le indicazioni definite dal D.M. 186/2017.

A questo riguardo, con l’entrata in vigore del D.M. 6 agosto 2020, pubblicato nella GU n. 246 il 5/10/2020, cd. decreto requisiti, per interventi con data di inizio dei lavori a partire dal 6 ottobre 2020, l’accesso alle detrazioni Ecobonus per i generatori di calore alimentati con biomassa e’ subordinato alle seguenti regole:

a) nel caso di sostituzione di un altro impianto a biomasse, il nuovo generatore dovrà avere la certificazione ambientale con classe di qualita’ “4 stelle” o superiore

b) in tutti gli altri casi, il nuovo generatore a biomasse dovrà avere la certificazione ambientale con classe di qualita’ “5 stelle”.

Inoltre, affinché la pratica vada a buon fine, è fondamentale che l’impianto termico sia:

- Installato da un professionista abilitato in conformità alle leggi vigenti, con il rilascio della Dichiarazione di conformità dell’impianto termico ai sensi del D.M. 37/2008.

- Accompagnato da un’asseverazione di un tecnico abilitato che attesti il rispetto dei requisiti tecnici previsti per l’intervento di risparmio energetico.

- Alimentato da biocombustibili conformi alla norma tecnica UNI EN ISO 17225 (legna, pellet).

Per beneficiare della detrazione è necessario effettuare il pagamento tramite bonifico bancario / postale riportante i seguenti dati:

- Causale del versamento, con riferimento alla norma: “Legge 296/2006 (Legge Finanziaria 2007)”

- Numero fattura con data

- Codice fiscale o numero di partita Iva del beneficiario del pagamento.

- Codice fiscale o Partita Iva del beneficiario della detrazione

Inoltre i contribuenti interessati devono conservare, oltre alla ricevuta del bonifico, le fatture o le ricevute fiscali relative alle spese effettuate e l’attestato del Produttore.

Infine, per consentire il monitoraggio e la valutazione del risparmio energetico avvenuto, i contribuenti che intendono accedere questo beneficio sono obbligati a trasmettere all’ENEA le informazioni sui lavori effettuati.

La trasmissione dei dati dovrà avvenire tramite il portale https://detrazionifiscali.enea.it/ entro il termine di 90 giorni a partire dalla data di ultimazione dei lavori. Per gli interventi conclusi tra il 1 gennaio 2020 e 25 marzo 2020, il termine di 90 giorni decorre dal 25 marzo 2020 (data di messa online del nuovo sito per il 2020).

Per semplificare la trasmissione delle informazioni, l’ENEA, d’intesa con il Ministero dello Sviluppo Economico e l’Agenzia delle Entrate, ha messo a punto delle guide e delle tabelle riassuntive disponibili nel sito https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/caldaie-a-biomassa.html

2.b ECOBONUS: Detrazione fiscale al 65% per interventi di Riqualificazione Energetica Globale all’immobile (Comma 344)

Nel caso di riqualificazione globale dell’edificio, fermo restando tutti i punti e gli obblighi previsti per il punto precedente (Ecobonus 50%), ed in relazione ad un progetto complessivo di lavoro sull’intero immobile (involucro ed impianto), la detrazione prevista è del 65%, in dieci anni (tramite rate annuali di pari importo).

L’intervento può comprendere anche la sostituzione dell’impianto di climatizzazione invernale esistente con uno a biomassa, fatti salvi tutti i vari requisiti prestazionali previsti dal generatore e dall’edificio come da norma prevista. In particolare si segnala che gli infissi per i quali l’immobile deve rispettare i limiti di trasmittanza termica previsti dal DL 192 del 2005 per abitazioni ubicate nelle zone climatiche C, D, E, F, come specificato nel vademecum ENEA. Per saperne di più visita il sito https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/riqualificazione-globale.html

La cessione del credito e lo sconto in fattura sono applicabili sia in caso di Riqualificazione Energetica all’impianto (Comma 347) che Riqualificazione Energetica Globale all’immobile (Comma 344) secondo quanto previsto dall’articolo 121 del Decreto Legge 34/2020, definitivamente sancito attraverso la legge di conversione nr° 77/2020.